Que vous souhaitiez investir dans l’immobilier locatif ou acquérir votre résidence principale, vous aurez besoin de connaître votre capacité d’emprunt. D’ailleurs, cette étape sera même indispensable pour commencer à chercher le bien de vos rêves. En effet, visiter des biens au prix de 300 000 € ne sert à rien si votre budget ne vous le permet pas. Alors, découvrez tout de suite la définition de la capacité d’emprunt et comment la calculer.

Qu’est-ce qu’une capacité d’emprunt en immobilier ?

La capacité d’emprunt correspond au montant maximum qu’une banque peut vous prêter lors de la contraction d’un crédit immobilier. Celle-ci vous permet de déterminer le prix des biens auxquels vous pouvez prétendre et le montant de vos futures mensualités.

Les banquiers feront en sorte de ne jamais dépasser votre taux d’endettement afin de vous protéger du risque de surendettement. Depuis 2021, le taux d’endettement maximal a été fixé à 35% par le haut conseil de stabilité financière, assurance du futur prêt immobilier incluse.

Quels sont les critères pris en compte dans le calcul de la capacité d’emprunt ?

Pour définir votre capacité d’emprunt, les établissements bancaires et professionnels du prêt immobilier analyseront plusieurs critères :

- Vos salaires et autres revenus ;

- Vos crédits en cours (crédit auto, crédit à la consommation, prêt étudiant, etc.) ;

- Votre apport personnel ;

- Le nombre de personnes à charge ;

- Vos dettes éventuelles.

Comment se calcule une capacité d’emprunt ?

Pour calculer votre capacité d’emprunt, un banquier se base sur le ratio entre vos charges et vos revenus. Celui-ci devra être le plus équilibré possible lors de votre demande de prêt immobilier.

En outre, la durée du prêt sera aussi prise en compte. Plus elle sera longue, plus le montant emprunté pourra être élevé, car vos mensualités s’étaleront dans le temps.

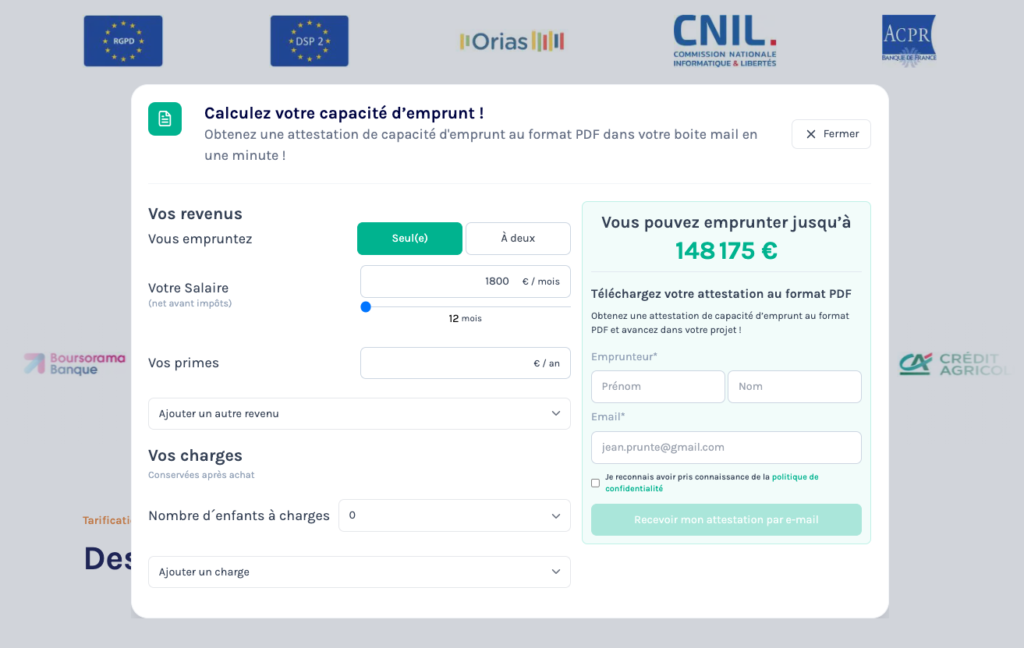

Par exemple, imaginons que votre salaire s’élève à 1800 € net par mois, que votre durée d’emprunt soit de 25 ans (durée d’emprunt maximale) et que vous souhaitiez rembourser 594 € par mois. Avec un taux de 1,76 %, votre capacité d’emprunt s’élève à 144 081 €.

Bien sûr, votre capacité d’emprunt peut augmenter si vous êtes deux emprunteurs et/ou si vous disposez d’un apport conséquent. L’apport est un réel atout pour l’acheteur car il met les professionnels de l’immobilier en confiance.

Calculer sa capacité d’emprunt avec la calculette de Kiilt

De nombreuses calculettes sont disponibles en ligne, mais sur Kiilt vous pourrez estimer instantanément et gratuitement votre capacité d’emprunt, sans obligation d’inscription.

Enfin, gardez à l’esprit qu’une capacité d’emprunt n’est qu’une indication pour vous aider dans vos recherches puisqu’elle ne peut en aucun cas rassurer un vendeur ou un agent immobilier sur votre capacité de remboursement et vos chances d’obtenir un prêt immobilier.

C’est pourquoi il est indispensable de faire faire une analyse complète de votre situation personnelle et financière ! Cette dernière viendra valoriser vos démarches et assurer aux vendeurs que votre situation financière est viable.

Chez Kiilt nous vous permettons de la faire totalement en ligne en seulement 5 minutes via notre attestation de faisabilité de financement immobilier.