Lorsque les établissements de crédit accordent des prêts à leurs clients, ils n’ont pas le droit d’appliquer n’importe quel taux. En effet, ils ne peuvent pas dépasser le seuil maximal légal, plus communément appelé le taux d’usure. Cette limitation régule les faits et gestes des banquiers et protège les emprunteurs des abus. Sans plus attendre, découvrez comment est calculé le taux d’usure et quels peuvent être ses inconvénients côté acquéreur.

Qu’est-ce que le taux d’usure ? 🤔

Pour comprendre le taux d’usure, il faut d’abord connaître le TAEG : le taux annuel effectif global. Cet indicateur se retrouve sur toutes les offres de prêts et exprime le coût de votre crédit immobilier en pourcentage.

Dans le TAEG, nous retrouvons :

- Le taux du crédit immobilier ;

- Les frais de dossier ;

- Les coûts des garanties et d’assurances obligatoires ;

- Et tous les frais imposés pour l’obtention du crédit.

Maintenant que vous connaissez le TAEG, enchainons sur le taux d’usure. Comme évoqué dans l’introduction de cet article, cette limite représente le taux d’intérêt maximal au-delà duquel une banque ne peut prêter.

Comment est calculé le taux d’usure ?

C’est la Banque de France qui donne une valeur au taux d’usure à la fin de chaque trimestre pour le trimestre suivant. Elle se base sur les taux effectifs moyens pratiqués par les banques et les augmente d’un tiers.

Le taux d’usure varie en fonction du type de crédit, de sa durée et du montant de l’emprunt.

Par exemple, les taux d’usure publiés par la Banque de France à compter du 1er juillet 2022 s’élèvent à :

- 2,60 % pour les prêts à taux fixe d’une durée de 10 à 20 ans ;

- 2,57 % pour les prêts à taux fixe d’une durée de 20 ans et plus.

Ce qu’il faut retenir : le TAEG ne peut pas être supérieur au taux d’usure. Si le TAEG devient trop important, votre crédit immobilier risque de vous être refusé.

Le taux d’usure peut bloquer le financement d’un dossier… Voilà pourquoi 👇

Si nous nous attardons sur le rôle du taux d’usure, c’est parce qu’il a toute son importance dans le processus d’octroi des crédits immobiliers. D’ailleurs, c’est peut-être à cause de lui que vous n’avez pas obtenu le vôtre.

Selon le courtier Cafpi, environ un ménage sur cinq est bloqué par la problématique du taux d’usure.

Mais pourquoi une mesure censée nous protéger nous met-elle des bâtons dans les roues ?

Tout simplement car les établissements financiers doivent aussi procéder à des emprunts pour pouvoir prêter de l’argent à leurs clients. Or, le taux d’intérêt auquel les banques obtiennent ces fonds sur le marché interbancaire est également en augmentation, ce qui ne laisse pas beaucoup de marge à la banque (sans compter le taux d’usure à respecter).

Par conséquent, les taux des crédits immobiliers augmentent, ce qui fait grossir les TAEG…

Mais rappelez-vous : les taux d’usure doivent obligatoirement rester au-dessus des TAEG !

De ce fait, les écarts entre les TAEG et les taux d’usure sont de plus en plus faibles, ce qui ne facilite pas le travail des professionnels désireux d’accorder des crédits.

Le saviez-vous ? Les établissements qui dépassent le seuil usuraire prennent des risques. Selon l’article L341-50 du Code de la consommation, le dépassement du taux d’usure est passible d’un emprisonnement de deux ans et/ou d’une amende de 300 000 €.

Les avantages de Kiilt

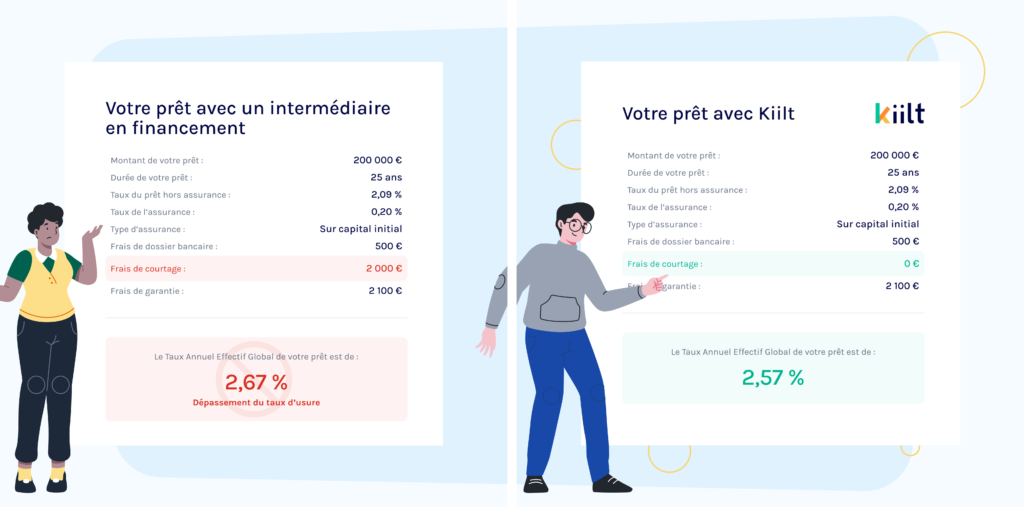

L’avantage principal de Kiilt est le suivant : nous ne facturons aucun frais de courtage.

De ce fait, nous représenterons 0 € dans votre TAEG. Cela laisse plus de place aux frais bancaires et à ceux des assurances.

De la même façon, nous appliquons 0 € de commissions bancaires !

De quoi rendre nos clients (particuliers) et nos partenaires (banquiers) heureux…

Si nous nous attardons sur le rôle du taux d’usure, c’est parce qu’il a toute son importance dans le processus d'octroi des crédits immobiliers. D’ailleurs, c’est peut-être à cause de lui que vous n’avez pas obtenu le vôtre.

Découvrez le dossier de financement Kiilt sans frais de courtage ! 👀

Chez Kiilt, nous avons pour objectif de vous éviter un maximum de va-et-vient à la banque !

C’est pourquoi nous avons récemment mis en place un nouveau service : l’établissement de dossiers de financement solides en 48 heures chronos.

Pour créer votre dossier bancaire, vous n’aurez qu’à nous transmettre vos documents les uns après les autres. Notre logiciel vous guidera pas à pas pour une conformité optimale. Ensuite, vous pourrez retrouver votre dossier de financement dans votre espace client et le partager avec les banques de votre choix grâce à un lien de téléchargement sécurisé.

Fini les problèmes de fichiers trop volumineux !

Enfin, sachez que nos conseillers sont là pour vous donner des conseils personnalisés et des astuces pour réduire votre TAEG.